Vous devez faire une déclaration de sinistre dommages ouvrage ? Le propriétaire de l’ouvrage doit informer son assureur DO dès l’apparition des désordres, avec les informations nécessaires à la constitution du dossier.

Voici les règles à suivre, les délais de gestion, les documents à prévoir et les cas particuliers en copropriété.

Sommaire :

- Quelques rappels sur l’assurance dommages-ouvrage

- Si le sinistre survient pendant la première année suivant la réception de l’ouvrage : la garantie de parfait achèvement (GPA)

- Si le sinistre survient sous 10 ans à compter de la réception après l’année de garantie de parfait achèvement (GPA)

- Les expertises hors Dommages Ouvrage

- FAQ

Quelques rappels sur l’assurance dommages-ouvrage

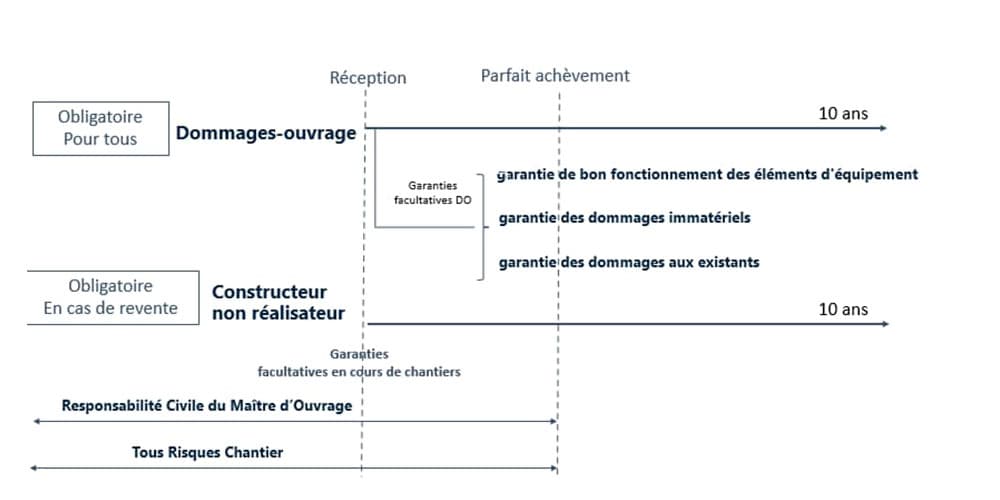

La garantie dommages-ouvrage est constituée de différentes « périodes » :

- La Garantie de Parfait Achèvement d’une durée d’un an suivant la réception de l’ouvrage et qui s’apparente à un service-après vente,

- La Garantie de Bon Fonctionnement d’une durée de deux ans suivant la réception de l’ouvrage. celle-ci est facultative et ne s’applique qu’aux éléments d’équipement dissociables,

- La Garantie Décennale d’une durée de dix ans. Elle constitue la garantie principale du contrat dommages-ouvrage.

Besoin d’un avis sur votre assurance dommages ouvrage ?

Le sinistre survient pendant la première année suivant la réception de l’ouvrage : la garantie de parfait achèvement (GPA)

- La Dommages ouvrage s’applique au cours du délai de parfait achèvement, après mise en demeure restée infructueuse (l’assignation en référé vaut mise en demeure, Cass. 1ère civ. 14 oct. 1997, n°01-12.667).

- Cette garantie porte sur les désordres de toute nature et non seulement ceux relevant de la Responsabilité Civile Décennale (Cass. 1ère civ. 4 juin 1991, n°89-16.060, arrêt de principe).

- L’assuré doit transmettre à l’assureur copie de la LRAR qu’il aura adressée à l’entrepreneur défaillant, à défaut de quoi la déclaration de sinistre ne sera pas réputée constituée (annexe II Article A. 243-1 C. ass.).

Le sinistre survient sous 10 ans à compter de la réception après l’année de garantie de parfait achèvement (GPA)

La déclaration de sinistre à l’assurance Dommage ouvrage

Il convient, en premier lieu, de rappeler que le bénéficiaire de l’assurance DO est le propriétaire de l’ouvrage et qu’il appartient donc à lui seul de régulariser une déclaration de sinistre auprès de l’assureur DO.

Partie privative :

C’est au propriétaire de déclarer le sinistre à l’assurance DO. Le propriétaire peut en confier le soin à son syndic.

En général, les locataires ne bénéficient pas de la garantie dommages-ouvrage. Par conséquent, ils doivent obtenir un mandat explicite de leur propriétaire pour déclarer un sinistre à l’assureur dommages-ouvrage.

Partie commune :

Si les désordres concernent les parties communes, seul le syndic a autorité pour agir contre l’assuré DO.

La déclaration de sinistre doit répondre à des règles précises

La déclaration sera constituée si elle comporte au moins les renseignements suivants (cf. Arrêté du 19 novembre 2009) :

- Le numéro du contrat d’assurance et, le cas échéant, celui de l’avenant

- Le nom du propriétaire du bâtiment

- L’adresse de la construction endommagée

- La date de réception ou, à défaut, la date de la première occupation des locaux

- La date d’apparition des dommages ainsi que leur description et localisation

- Si la déclaration survient pendant la période de parfait achèvement au sens de l’article 1792-6 du code civil, la copie de la mise en demeure effectuée au titre de la garantie de parfait achèvement

Quels sont les délais de gestion du sinistre dommages-ouvrage ?

- Dans les 10 jours maximum à compter de la réception de la déclaration, l’assurance peut refuser la déclaration ou demander des pièces ou des informations complémentaires. Ce délai repousse d’autant la date de constitution du dossier.

- 15 jours maximum à compter de la réception de la déclaration de sinistres dommages-ouvrage, la compagnie d’assurance DO :

- Notifie le non recours à un expert et le montant de l’indemnité forfaitaire. La compagnie a ensuite 15 jours pour effectuer le règlement

- Ou

- Nomme un expert unique pour constater et juger des désordres, vices ou malfaçons. Cet expert convoque les parties (constructeurs ou entreprises mises en cause, donneur d’ordre). Cette expertise est contradictoire. L’expert émet un rapport préliminaire.

- Notifie le non recours à un expert et le montant de l’indemnité forfaitaire. La compagnie a ensuite 15 jours pour effectuer le règlement

- 60 jours à compter de la réception de la déclaration, l’assureur DO notifie sa décision sur la base du rapport d’expert quant au principe de la mise en jeu des garanties dommages ouvrages prévues au contrat.

- 90 jours à compter de la réception de la déclaration, l’assureur dommages-ouvrage formule une offre d’indemnisation des travaux de réparation (calculée taxes, essais, analyses et honoraires compris) qui peut être provisionnelle.

- 15 jours après l’accord de l’assuré, l’assureur DO doit payer l’indemnité de réparation du sinistre dommages-ouvrage ou effectuer un premier versement.

Ces délais peuvent être prolongés par la compagnie d’assurance sur demande adressée au syndic, ce qui arrive régulièrement dans le cadre de dossiers complexes et lorsque l’expert a besoin de réaliser des investigations complémentaires ou de s’entourer de sapiteurs.

En cas de non-respect du délai de réponse de 60 jours par l’assureur DO, le syndicat des copropriétaires a la possibilité de pré-financer les travaux de reprise et de demander la majoration de l’indemnité.

Contester la décision de l’expert ?

Si la compagnie d’assurance oppose un refus de garantie sur la base de l’expertise, il est possible de le contester,

La mise en jeu des garanties constructeurs dans le cadre de l’assurance dommage-ouvrage impose que l’expert missionné par l’assurance ait constaté la réalité des dommages dans leurs causes et leurs conséquences.

Ce n’est pas parce que cela n’a pas été constaté qu’ils n’existent pas.

Dans ce cas il faut alors voir avec la compagnie pour que des mesures précises soient réalisées afin que le constat soit établi.

Selon l’importance des dommages et des gênes occasionnés, il est possible d’échanger avec la compagnie pour des précisions les motifs de refus de manière claire et précise, voir ré-ouvrir un nouveau dossier sinistre sur certain point.

Les expertises hors Dommages Ouvrage

L’expertise amiable

À la fin d’une 1ere réunion d’expertise amiable, lorsqu’il est rédigé un PV de constatations, celui-ci permet d’évaluer le coût des réparations et l’origine des dommages.

| PV DE CONSTATATION | ||

|---|---|---|

LE BON RÉFLEXE | – Lire les conclusions rédigées par l’expert – Annoter sur le PV des constatations vos éventuelles observations et contestations (en cas de désaccord sur les circonstances/causes ou coût du sinistre, il faut mentionner précisément la raison par écrit) | |

| CONTENU DE VOS OBSERVATIONS | La simple mention « je conteste » n’est pas suffisante pour permettre la défense de vos intérêts, vos contestations doivent être argumentées factuellement et/ou techniquement | |

| INTÉRÊT DU PV DE CONSTATATION : | Déterminer les responsabilités afin que l’assureur adverse exerce son recours contre le responsable (Seul l’écrit sera pris en considération indépendamment de ce qui a été dit pendant la réunion). | |

| CONSÉQUENCE DE L’ABSENCE DE SIGNATURE OU D’OBSERVATIONS : | CONSÉQUENCE DE VOTRE ABSENCE A LA RÉUNION : |

|---|---|

| Cela équivaut à une acceptation des conclusions inscrites sur le PV de constatations. | Si vous avez été convoqué à la réunion par lettre RAR, les conclusions contenues dans le PV vous seront opposables (= vous ne pourrez plus contester le contenu du PV). |

Attention : les expertises hors assurance dommages-ouvrage ne sont pas soumises à un délai strict et le nombre d’experts n’est pas limité.

En l’absence d’assurance dommages-ouvrage, chaque partie au litige est représentée par son propre expert. Cela rend la résolution du conflit plus difficile et plus longue, car les parties doivent parvenir à un accord sur la nature des travaux à réaliser et sur la répartition des responsabilités.

L’affaire est donc traitée entre le maître d’ouvrage, les constructeurs et leurs assureurs. Si l’enjeu financier est important, les avocats peuvent intervenir en fin d’expertise.

Le maître d’ouvrage reste maître de la procédure. S’il n’est pas satisfait des échanges, il peut saisir le juge.

FAQ

Le bénéficiaire de l’assurance dommages ouvrage est le propriétaire de l’ouvrage. C’est donc à lui de régulariser la déclaration de sinistre auprès de l’assureur DO. Pour une partie privative, il peut en confier le soin à son syndic. Pour une partie commune, seul le syndic a autorité pour agir.

La déclaration doit être adressée à l’assureur dommages ouvrage avec les informations nécessaires à la constitution du dossier : contrat, propriétaire, adresse du bien, date de réception, date d’apparition des dommages, description et localisation des désordres.

La déclaration doit notamment indiquer le numéro du contrat, le nom du propriétaire, l’adresse de la construction endommagée, la date de réception ou de première occupation, ainsi que la date d’apparition, la description et la localisation des dommages. Si le sinistre survient pendant la garantie de parfait achèvement, la copie de la mise en demeure doit aussi être transmise.

L’assureur peut demander des pièces complémentaires ou refuser la déclaration dans les 10 jours. Il peut ensuite notifier l’absence de recours à expert ou nommer un expert dans les 15 jours. Il doit notifier sa décision sur la mise en jeu des garanties dans les 60 jours et formuler une offre d’indemnisation dans les 90 jours.

Pour une partie privative, le propriétaire peut déclarer le sinistre ou en confier le soin au syndic. Un locataire doit obtenir un mandat explicite du propriétaire. Pour les parties communes, seul le syndic a autorité pour agir auprès de l’assureur dommages ouvrage.

Vous souhaitez sécuriser vos prochaines opérations ?

Dans le même thème :

Rôle du maître d’œuvre : du DCE au dossier de marché

Dommages ouvrage et garantie décennale : les deux faces d’une même pièce